日本国中の税理士のみなさんが「年末調整」にどっぷり浸かっている今日この頃。 私も年末調整にどっぷりです。3枚+1枚の書類を確認・整理するためにこの本と冊子を熟読します。来年は、システムを導入することを真剣に考えます。さて、日馬富士も引退し、刑事訴追されるようですから、角界の騒ぎも落ち着くでしょうね。日馬富士の引退は、大変残念ですが責任ある男として、素晴らしいと思います。 日本男児ならぬモンゴル男児です。 日本人ですら、責任もとらずこそこそしてる輩がいるのに、大したものです。

真っすぐに責任を取る姿は、評価すべきです。

さて、先日クライアントからビットコインの収益について相談があったので、その計上方法について確認してみました。

ビットコインは、物品の購入等に使用できるものですが、このビットコインを使用することで生じた利益は、所得税の課税対象となります。

このビットコインを使用することにより生じる損益(邦貨又は外貨との相対的な関係により認識される損益)は、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として雑所得に区分されます。

*雑所得とは、他の9種類の所得のいずれにも当たらない所得をいい、公的年金等、非営業用貸金の利子、著述家や作家以外の人が受ける原稿料や印税、講演料や放送謝金などが該当します。

所得税法27条・35条・36条参照

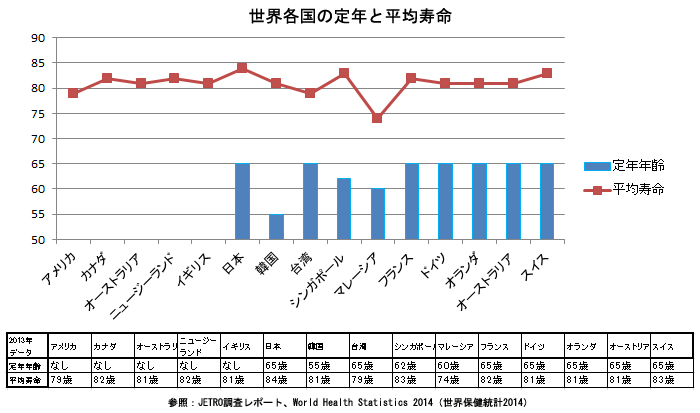

税率は売買益に対し、累進課税として以下の税率を参考にしてください。 しかし45%は高い。

ビットコインも、今後は某競馬事件のように損益通算をめぐって訴訟が起きそうですね。私ならクライアントとともに戦いますね。

●195万円以下の部分 5%

●195万円を超え330万円以下の部分 10%

●330万円を超え695万円以下の部分 20%

●695万円を超え900万円以下の部分 23%

●900万円を超え1800万円以下の部分 33%

●1800万円を超え4000万円以下の部分 40%

●4000万円超の部分 45%

この本の挿絵は、どうみても国税庁のパンフを意識してるとしか・・・。(笑)

この本の挿絵は、どうみても国税庁のパンフを意識してるとしか・・・。(笑)